En cas de sinistre dans un des biens de votre parc locatif, vous vous retrouvez rapidement face à un casse-tête : qui prendra en charge la remise en état du bien ? Et à hauteur de combien ? Entre contrat d’assurance et grille de vétusté, la répartition des frais entre les parties prenantes devient complexe. Pour vous accompagner dans la gestion d’un sinistre, nous revenons sur le rôle important que détient une grille de vétusté associée à son contrat d’assurance.

Pourquoi faire une grille de vétusté pour l’assurance ?

Lors d’un sinistre, type dégâts des eaux ou incendies, l’assurance rembourse qu’une partie de la remise en état du logement. Comme pour le traitement du dépôt de garantie de votre locataire, l’assurance va appliquer un taux de vétusté qu’elle ne couvrira pas. Excepté dans le cadre d’un contrat exceptionnel, généralement onéreux. L’assurance, plus pragmatique certainement, définit la vétusté comme étant la dépréciation subie par un bien une fois qu’il a été acheté.

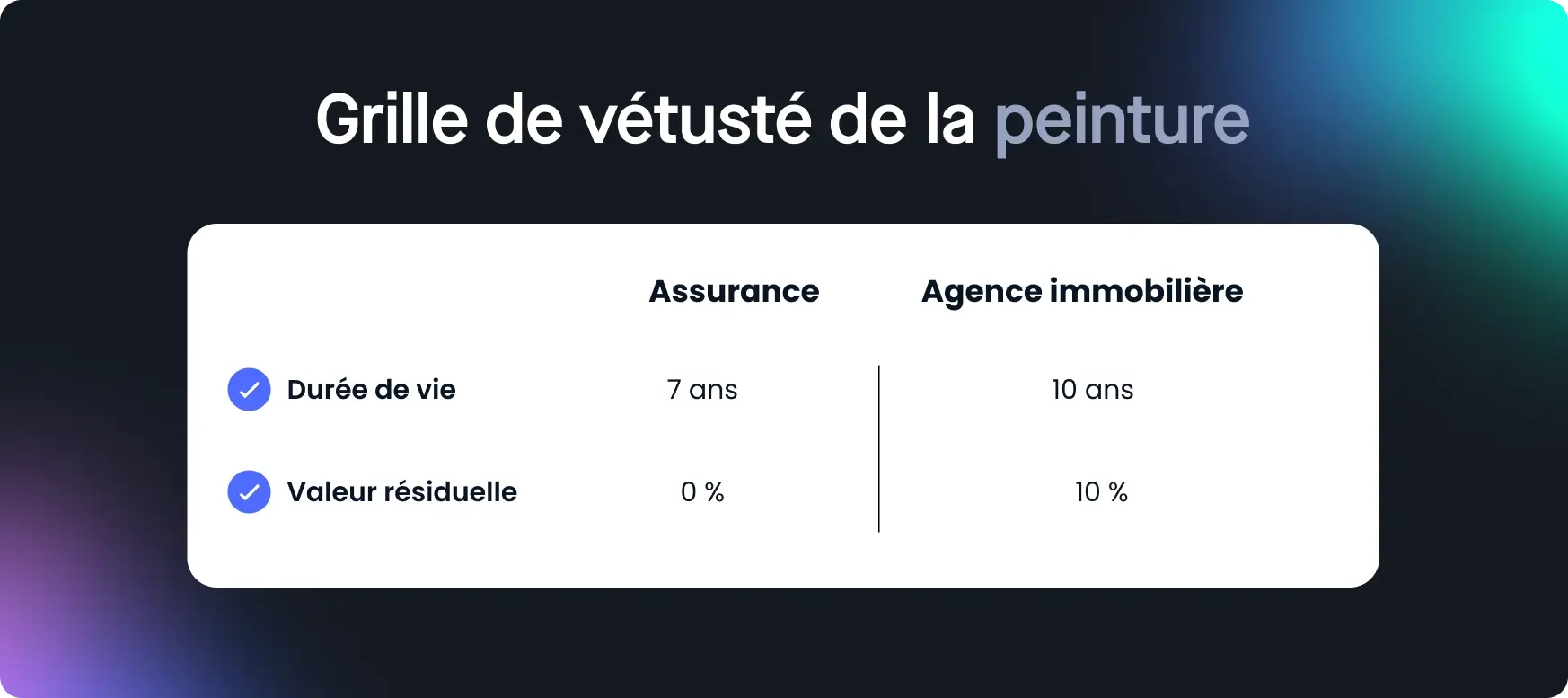

L’assurance est là pour indemniser le propriétaire suite à un sinistre. Étant une entreprise cherchant à faire des bénéfices, elle a intérêt à rembourser le moins possible afin que ses contrats soient rentables. Il peut être important de mettre en place une grille de vétusté à lui présenter au moment de la signature du contrat. Sinon, vous risquez de vous voir imposer sa propre grille de vétusté, généralement plus sévère. L’assurance peut, par exemple, considérer qu’une peinture n’a aucune valeur résiduelle et que sa durée de vie est de 7 ans. Alors que nous pouvons trouver bon nombre de grilles de vétusté qui considèrent la durée de vie d’une peinture à 10 ans avec une valeur résiduelle de 10%.

Mettre en place une grille de vétusté pour l’assurance n’a aucun intérêt financier pour vous en tant qu’agent immobilier. Elle en a pour la défense des intérêts de votre propriétaire.

Vétusté : l’assurance habitation est-elle obligatoire ?

Vous pouvez mettre en défaut le locataire s’il n’a pas d’assurance. Si il n’a pas d’assurance habitation, chaque sinistre sera également à ses frais. Cela fait généralement partie des clauses résolutoires du bail. En tant que professionnel de l’immobilier, vous avez une obligation de moyen pour obtenir cette assurance. Elle est obligatoire et vous avez une responsabilité en cas de locataire en défaut d’assurance. En cas de sinistre chez un locataire non assuré, si l’agence ne peut justifier avoir fait les démarches nécessaires pour la récupérer (relance mail, courrier, recommandé voir exploit d’huissier) alors sa responsabilité peut être engagée.

La logique est la même que pour l’assurance de votre voiture qui est également obligatoire. Même si la majorité des sinistres peuvent être réglés sans assurance, comme un dégât des eaux, ce n’est pas le cas de tous. Nous pouvons notamment penser au cas dramatique d’un incendie avec blessé grave. Le locataire responsable, en défaut d’assurance, doit alors payer le reste de sa vie pour couvrir les frais d’hôpitaux, l’incapacité éventuelle de la personne, etc. Nous pouvons penser que ce document n’est pas essentiel jusqu’à ce qu’un problème grave arrive.

BON À SAVOIR

Le professionnel de l’immobilier a, depuis la loi ALUR, la possibilité de souscrire une assurance habitation pour un locataire qui serait en défaut, et lui refacturer.

À quoi sert l’assurance pour la vétusté d’un logement ?

En cas de sinistre, il y a un « jeu » entre les assurances afin de savoir qui va couvrir quoi. Il n’y a pas de règle, cela dépend du sinistre et du montant de la réparation. Il est cependant important que chacune des parties, syndic, propriétaire et locataire, dispose d’une assurance.

Il se peut que l’assurance d’une des parties couvre la réparation du sinistre hors vétusté et que l’assurance de l’autre partie couvre uniquement la vétusté. Bien que ce ne soit ni automatique, ni obligatoire. L’assurance n’a pas d’impact sur la vétusté de votre logement, mais sur la réparation des dommages d’un sinistre, quelle qu’en soit la cause.

Grille de vétusté assurance : Comment calculer l’indemnité d’un sinistre ?

L’assurance couvre une partie seulement de la réparation du sinistre (remise à neuf – vétusté). Pour effectuer le calcul vous-même et avoir un ordre d’idée, il convient d’effectuer des devis pour la reprise des parties endommagées uniquement. L’assurance ne prend pas en charge le fait de repeindre intégralement une pièce si seulement un seul des murs est touché. Avant expertise, il est primordial d’effectuer des devis auprès de vos entreprises de confiance. Nous insistons sur le « de confiance » car lors de l’expertise, l’expert va être amené à re-vérifier les dimensions du mur afin de s’assurer que cela n’a pas été surévalué.

Si l’expert et l’entreprise sont parfaitement en accord sur la surface à repeindre, alors l’assurance vérifie que le prix au m² n’est pas excessif. Dans le cas contraire, elle propose un montant d’indemnisation bien en deçà du devis que vous avez. Dans ce cas, elle peut vous conseiller des entreprises partenaires. Si tout est bon, l’assurance vous demande la date de pose de la peinture afin d’évaluer son âge et donc, sa vétusté.

Prenons un exemple après avoir établi une grille de vétusté avec l’assurance dont la franchise de vétusté est de 1 an et le taux de vétusté de 10%. Une peinture ayant 4 ans sera couverte à 70% de la facture de remise en état par l’assurance (100% – 3 années de vétusté à 10% par an).

Grille de vétusté assurance : Comment déterminer le taux de vétusté ?

Pour déterminer le taux de vétusté, rien de plus simple :

- Prenez en compte la date à laquelle l’élément a été installé.

- Référez-vous à la grille de vétusté qui vous donne un taux de vétusté annuel ou une durée de vie (nous vous recommandons d’avoir les deux sur vos documents).

- Déterminé le taux global de vétusté en multipliant l’âge de votre élément par le taux de vétusté annuel et d’y soustraire la période de franchise de vétusté s’il y en a une.

Cela donne la formule suivante : 100% – ((a-f) X t).

Il faut ici considérer « a » comme l’âge de l’élément, « f », la durée de la franchise de vétusté éventuelle et « t » comme le taux de vétusté annuel. Cette formule vous donne le pourcentage de la facture qui va être prise en compte pour un remboursement d’assurance. Si vous trouvez, par exemple, 70%, cela signifie tout simplement que l’assurance va vous rembourser à hauteur de 70% de votre facture.

ATTENTION

En cas d’expertise, l’expert peut se prononcer sur plusieurs points : la surface qui doit être refaite, le prix au m² pour refaire l’élément et le taux de vétusté. Surtout si vous avez été particulièrement généreux.

En pratique, la plupart des assurances vous imposent leur taux de vétusté. Vous pouvez l’anticiper, en précisant directement sur le devis de remise en état la franchise en pourcentage. Il se peut qu’elle suive vos indications.

À LIRE ÉGALEMENT

Le coefficient de vétusté : à quoi sert-il ?

La vétusté récupérable de l’assurance selon le type d’indemnisation

L’assurance vétusté récupérable permet à l’assuré d’obtenir une indemnisation en deux parties : le coût de reconstruction de son bien, d’une part, une indemnisation selon la vétusté d’origine, d’autre part. Au total, on compte 4 types d’indemnisation différents :

- l’indemnisation à valeur de reconstruction,

- l’indemnisation en valeur à neuf,

- l’indemnisation en valeur d’usage,

- l’indemnisation de gré à gré.

Indemnisation en valeur de reconstruction

L’expert va chiffrer la valeur de votre équipement au jour du sinistre. Il va donc déduire de la facture originale, un coefficient de vétusté. Dans ce cas, la vétusté n’est pas récupérable.

Indemnisation en valeur à neuf

La vétusté pourra être récupérée par l’assuré s’il procède bien à la remise en état de la partie sinistrée. Nous pouvons penser dans ce cas à une indemnisation partielle sur le devis (hors vétusté). La facture de la remise en état débloque le reste de l’indemnisation.

Indemnisation en valeur d’usage

L’indemnisation ne prendra pas en compte la vétusté. Cette dernière sera déduite du devis (ou de la facture) que vous présenterez à l’assurance.

Indemnisation de gré à gré

Il s’agit ici de s’entendre avec votre assurance pour vous faire indemniser une certaine somme et ce, sans devis ni facture. Nous pouvons imaginer que l’assurance proposant ces solutions y trouvent leur compte. Cela peut être très intéressant si votre propriétaire est particulièrement bricoleur et répare l’élément lui-même.

Vous l’aurez compris, la grille de vétusté et l’assurance sont importantes en cas de sinistre. Tant pour le syndic, que pour le propriétaire et le locataire. Selon l’accident déclaré, l’assurance de chacune des parties pourra couvrir une part des frais engendrés.

À LIRE ÉGALEMENT

Pour protéger vos clients, découvrez tout ce qu’il faut savoir sur la grille de vétusté : intérêt, composition, exemple et utilisation.

Article rédigé par Thibault BREMENT, gestionnaire locatif grand comptes