En France, la fraude à l’assurance représente un coût annuel d’environ 2,5 milliards d’euros pour les assureurs. Ce chiffre colossal met en évidence l’impact financier significatif de la fraude dans le secteur de l’assurance. Il souligne aussi la nécessité pour les compagnies d’investir dans des mesures de prévention et de détection efficaces pour contrer ce fléau. Mais quelles sont réellement les conséquences de ces escroqueries grandissantes et en quoi l’innovation technologique peut-elle être une véritable solution dans les années à venir ? Zoom sur les répercussions de ces pratiques frauduleuses.

Les 2 types de fraudes à l’assurance les plus fréquemment recensées par les assureurs

La fraude à l’assurance se caractérise par toute tentative délibérée d’induire en erreur une compagnie d’assurance dans le but de bénéficier indûment d’un gain financier. Diversifiée dans ses méthodes, elle impacte plusieurs secteurs de l’assurance, mais touche principalement la sphère IARD (Incendies, Accidents et risques Divers).

Les fraudes à l’assurance voiture

Multiples et variées, les escroqueries liées à l’assurance automobile affectent plusieurs facettes de la couverture. Le mensonge ou l’omission de l’assuré lors de sa déclaration se manifestent sous plusieurs formes :

- Déclaration mensongère sur le lieu de stationnement du véhicule : affirmer faussement que le véhicule est garé dans un endroit sécurisé ou dans une région jugée à faible risque de vol ;

- Transmission d’un faux relevé d’information assurance afin de masquer les antécédents ;

- Utilisation inexacte du véhicule : ne pas déclarer l’usage professionnel par exemple ;

- Majoration volontaire de dégâts : déclaration des dommages estimée à la hausse ou incluant des sinistres préexistants ;

- Fausse déclaration d’accident ou de vol : simuler une collision ou le vol de son véhicule (alors que celui-ci est vendu ou caché) dans le but de percevoir une indemnisation.

Les fraudes à l’assurance maison

Côté assurance habitation, les tactiques frauduleuses visant à tirer profit des polices d’assurance sont tout aussi variées. Voici quelques stratagèmes fréquemment utilisés par les fraudeurs :

- Assurer un risque auprès d’une compagnie pour lequel un sinistre existe déjà (dommage antérieur à la souscription) ;

- Fausse déclaration de sinistre : exagération de l’étendue des dégâts, déclaration d’un sinistre n’ayant même jamais eu lieu ou encore sinistres répétés jugés suspects ;

- Sur estimation de la valeur des biens endommagés ou volés : l’assuré cherche à obtenir une indemnisation supérieure à la perte réelle (ajout d’objets de valeur non présents lors du sinistre, présentation de fausses factures, etc.).

Les conséquences des fraudes sur votre compagnie

D’après une enquête réalisée par YouGov pour le compte de Lelynx.fr, la proportion de citoyens français admettant avoir participé à des activités frauduleuses en matière d’assurance a quasiment doublé en 2022, augmentant de 11 % à 20 %. Cette hausse est principalement attribuée aux difficultés financières accrues subies par les souscripteurs durant la crise sanitaire. Les chiffres sont sans équivoque : 36 % des individus âgés de 18 à 34 ans ont indiqué avoir déjà commis une fraude auprès de leur assureur.

Les répercussions négatives de ces fraudes sont multiples :

- Augmentation des coûts opérationnels : les compagnies investissent dans des équipes spécialisées de détection, réduisant les marges bénéficiaires et le chiffre d’affaires de l’entreprise ;

- Perte de revenus : couvrir des sinistres non légitimes risque d’affecter directement la rentabilité des compagnies d’assurance ;

- Perte de temps et de productivité : les procédures de détection et de vérification sont souvent longues et complexes. Elles mobilisent de nombreuses ressources humaines et matérielles en détournant l’assureur de son cœur de métier ;

- Dégradation de la relation client : un climat de méfiance peut rapidement s’installer dus aux processus de vérification et de contrôle renforcés.

Si ces fraudes impactent significativement les compagnies d’assurance, elles touchent également les assurés honnêtes. Et pour cause, les assureurs se voient contraints de transférer le coût des pertes sur les tarifs des primes pour équilibrer les préjudices causés par les actes frauduleux. Cela rend l’accès aux assurances moins accessible pour de nombreux consommateurs.

Conseils et outils pour se prémunir contre la fraude à l’assurance

L’étude des comportements des assurés

Grâce à l’exploitation de données avancées et à des techniques statistiques poussées, les assureurs ont aujourd’hui la possibilité d’examiner en profondeur les actions et les comportements de leurs clients. Cela permet d’identifier plus facilement des modèles ou des anomalies susceptibles de signaler une fraude potentielle.

L’utilisation de ces données ne se limite pas à la détection des fraudes après qu’elles se soient produites, elle permet surtout de prévenir les escroqueries avant qu’elles ne surviennent. En analysant des variables telles que la fréquence des sinistres, le type et la localisation des incidents déclarés, ainsi que d’autres facteurs comportementaux, les compagnies d’assurance peuvent établir des profils de risque pour chaque assuré. Cette approche ciblée offre un double avantage : elle réduit le risque de fraude et améliore l’efficacité des processus d’évaluation des risques.

L’utilisation des technologies novatrices telles que l’apprentissage automatique et l’intelligence artificielle (IA), tirent également leur épingle du jeu dans cette analyse comportementale. Ces pratiques permettent de traiter et d’analyser de vastes ensembles de données avec une précision et une vitesse inégalées, dévoilant de nouveaux insights, auparavant impossibles à obtenir. Les modèles prédictifs basés sur l’IA offrent l’opportunité d’identifier certains schémas souvent complexes de la fraude, permettant ainsi aux assureurs de prendre des mesures proactives pour prévenir ces pertes financières.

Un service dédié à la détection des fraudes

Face à l’augmentation constante des cas de fraude à l’assurance, les services spécialisés dans la détection des fraudes ont commencé à voir le jour depuis ces dernières années. Leur expertise s’articule autour de :

- L’analyse prédictive ;

- La surveillance en temps réel ;

- La vérification minutieuse des réclamations et des ouvertures de sinistres ;

- La formation du personnel ;

- Etc.

Au-delà de la réduction des pertes financières liées à la fraude, ces services spécialisés jouent un rôle essentiel : ils améliorent l’exactitude des évaluations des risques, augmentent la satisfaction client grâce à des primes plus justes, renforcent la confiance et la réputation de l’assureur et garantissent considérablement la conformité avec les réglementations. Autrement dit, cette approche globale contre la fraude bénéficie tant aux assureurs qu’aux assurés, en créant un environnement d’assurance plus sûr et plus équitable pour les consommateurs.

L’innovation au service de la détection des fraudes

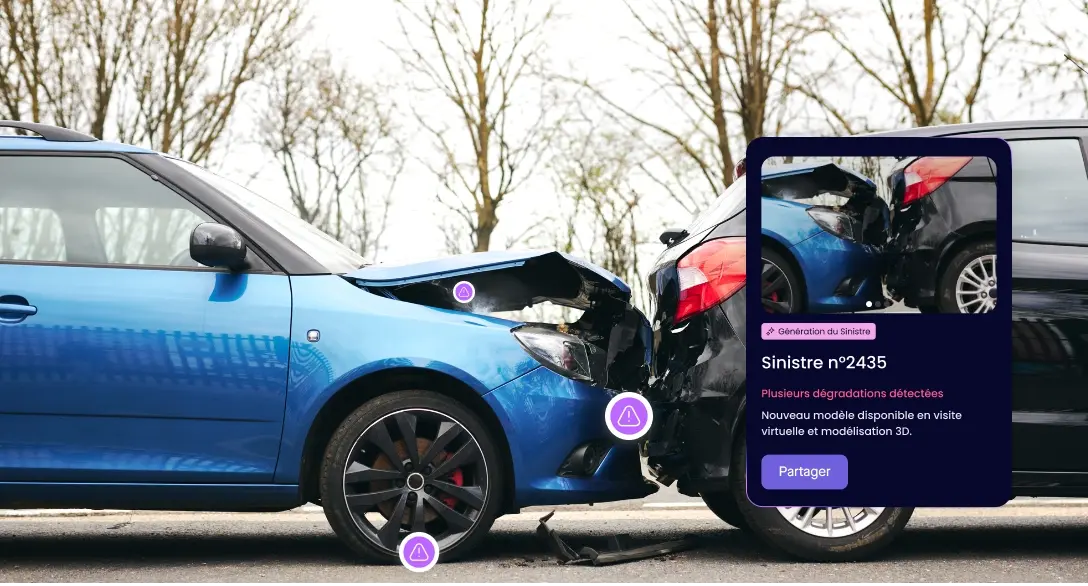

L’apparition des nouvelles technologies bouleverse totalement la façon dont les compagnies d’assurance détectent et préviennent la fraude. Parmi ces innovations, le jumeau numérique et les solutions d’inspection sur mesure alimentées par l’intelligence artificielle se distinguent par leur capacité à optimiser les processus, réduire les fraudes et améliorer l’expérience client.

Ultra performant, le concept de jumeau numérique réfère à la création d’une réplique numérique précise d’un objet physique, d’un processus ou d’un système. Dans le domaine de l’assurance, cela peut s’appliquer à la modélisation de biens assurés, tels que des bâtiments, des véhicules, ou même des processus de réclamation. Ces répliques numériques permettent une analyse détaillée et objective des scénarios de sinistres et des dommages, offrant aux assureurs une compréhension sans précédent des risques et des vulnérabilités.

Les solutions d’inspection sur mesure, soutenues par l’IA, révolutionnent, quant à elles, le traitement des réclamations grâce à une analyse rapide et précise des sinistres. Avec l’apprentissage automatique et la vision par ordinateur, ces systèmes offrent la possibilité d’examiner des images ou des vidéos des dommages, les comparer avec des modèles de sinistres connus et identifier des signes de fraude potentielle.

Ces outils numériques bénéficient de nombreux avantages :

- Réduction du temps de résolution des réclamations : automatisation du processus d’inspection, diminution des délais, accélération de la clôture des dossiers ;

- Amélioration de la satisfaction et de la fidélisation client : rapidité et efficacité dans le traitement des dossiers, tarification plus juste basée sur des évaluations précises.

L’intégration de ces technologies novatrices dans les stratégies de détection des fraudes représente un véritable tournant dans le secteur de l’assurance. En tirant parti du jumeau numérique et de l’IA pour les inspections sur mesure, les compagnies pourront non seulement combattre plus efficacement la fraude à l’assurance, mais seront en mesure d’offrir une expérience client à la hauteur de leurs attentes.

Article rédigé avec Audrey Hammadou, 20 ans d’expertise en banque & assurances